Sie ist eine der wichtigsten Versicherungen für Unternehmen, Freiberufler und Selbstständige: die Betriebshaftpflichtversicherung. Denn sie bietet im Falle eines Personenschadens, Sachschadens oder unechten Vermögensschadens finanzielle Sicherheit, indem die Versicherung für rechtmäßige Schadensersatzansprüche aufkommt und unberechtigte Forderungen für den Kunden abwehrt. Doch mit welchen Kosten müssen Unternehmen für eine Betriebshaftpflichtversicherung rechnen?

Sie möchten sich möglichst kostengünstig vor Personenschäden, Sach- sowie Vermögenschäden absichern? Dann gibt es beim Anbietervergleich mehrere Faktoren, die Sie bei der Wahl Ihrer Betriebshaftpflicht berücksichtigen sollten.

Wie hoch die Kosten für eine Betriebshaftpflichtversicherung sind, hängt von verschiedenen Faktoren ab. Nicht nur von der Wahl der Versicherungsgesellschaft. Die folgenden Merkmale werden bei der Beitragskalkulation der Betriebshaftpflicht herangezogen und wirken sich auf die Prämie aus:

Jedes Unternehmen ist individuell und braucht dementsprechend auch individuellen Versicherungsschutz. Daher lassen sich die Kosten für eine Betriebshaftpflichtversicherung nicht genau beziffern. Außerdem gibt es in Bezug auf die Branche und die damit verbundenen Haftpflichtrisiken im Hinblick auf die jeweiligen Tätigkeiten erhebliche Unterschiede. Um die Kosten exakt zu ermitteln, sind eine bedarfsgerechte und unternehmensspezifische Beratung und Kalkulation der Betriebshaftpflicht unerlässlich.

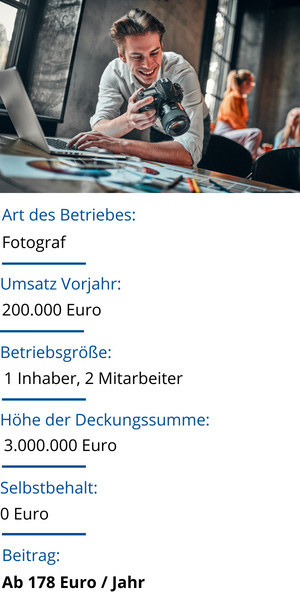

Kostenbeispiele einer Betriebshaftpflicht

In diesem Beispiel wird deutlich, dass die Kosten der Betriebshaftpflicht für einen Grafikdesigner teurer sind als der Beitrag für Fotografen mit einem höheren Umsatz und Mitarbeitern. Dies ist darauf zurückzuführen, dass Grafik- und Mediendesigner in ihrer Tätigkeit ein höheres Risiko für Schäden aus Urheberrechtsverletzungen, Datenverluste und Druckfehler haben.

Um die Kosten für die Betriebshaftpflichtversicherung zu senken, reduzieren viele Unternehmen ihre versicherten Leistungen oder die Deckungssumme. Von diesem Schritt ist dringend abzuraten. Denn reicht die Absicherung im Schadensfall nicht zur Deckung der Haftpflichtansprüche aus, muss die Differenz selbst bezahlt werden. Und die Forderungen können deutlich höher sein als der Mehrbeitrag für einen guten Versicherungsschutz.

Durch den Einschluss einer Selbstbeteiligung in die Betriebshaftpflicht kann die Prämie gesenkt werden. Der Eigenanteil sollte aber nicht zu hoch angesetzt werden. Denn bei Schäden muss das Unternehmen diese Summe selbst aufbringen können. Dadurch dürfen ihm keine finanziellen Schwierigkeiten entstehen.

Verschiedene Gesellschaften bieten nicht nur unterschiedliche Tarife. Auch kalkuliert jede Versicherung die Beiträge der Betriebshaftpflichtversicherung auf eigene Art. Daher ist es sinnvoll, die Anbieter der Betriebshaftpflicht auf dem Markt miteinander zu vergleichen. Dennes gibt erhebliche Differenzen zwischen dem Leistungsumfang und den Beiträgen einer Betriebshaftpflicht.

Sichern Sie jetzt finanziell vor Vermögenschäden, sowie Personen- und Sachschäden ab. Als Versicherungsmakler sind wir Ihnen dabei behilflich, die richtige Betriebshaftpflicht für Ihre Bedürfnisse zu finden. Wir unterstützen Sie, indem wir die Risiken Ihres Unternehmens kalkulieren und Ihnen einen maßgeschneiderten Versicherungsschutz mit einem angemessenen Preis-Leistungs-Verhältnis zusammenstellen. Vereinbaren Sie jetzt gerne einen Termin mit uns und lassen Sie sich von unseren Experten zu der Betriebshaftpflichtversicherung beraten.